今天,由丹麦药企诺和诺德所持有的司美格鲁肽核心化合物专利,在中国的法定保护期正式届满。这意味着,国内药企可以使用司美格鲁肽的分子结构进行生产,此前被卡在专利保护的国产司美格鲁肽仿制药上市申请,集中进入了正式审评、获批流程。

司美格鲁肽作为诺和诺德“王牌单品”,2025年贡献了361亿美元销售额,同比增长超过10%。由于预期中的商业化前景过于诱人,国产司美格鲁肽的战局才刚刚拉开帷幕,就硝烟弥漫。

第一阶段战局初定?

首先明确一个前提,在仿制药市场,抢下首仿,往往就占据了独一无二的竞争地位,对手很难再撼动。而司美格鲁肽市场会更复杂,毕竟横跨降糖和减重两大适应症,尤其是减重适应症,目前仍是没被盘活的、潜力巨大的市场。

动脉网查询国家药监局网站发现,截至发稿,国内已经有九源基因、新北江制药(丽珠集团)、齐鲁制药等10家药企的12款国产司美格鲁肽仿制药,陆续提交注册申请。尽管都在起跑线前排队,但首仿药之争的战局,却较为清晰。

注册申报已受理的国产厂商数据来源:国家药监局

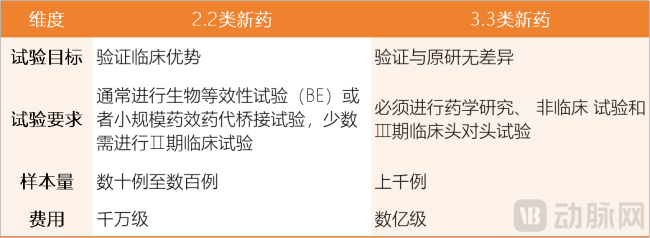

这里需要注意司美格鲁肽注册的特殊现象。同样作为司美格鲁肽仿制药,有的药企选择以2.2类新药(化学药品改良新药)申报,比如齐鲁制药、百克生物(石药集团);而有的药企选择以3.3类新药(治疗用生物制品仿制药)申报,比如九源基因、新北江制药等。

这是因为,国内监管方式相对灵活,允许结构明确的多肽化学药归入化药管理,即绕开3.3类新药,按2.2类新药申报注册。后者的试验目标、试验要求、样本量、费用等方面要求,都远低于前者。司美格鲁肽作为一种合成多肽,其氨基酸序列、修饰位点、纯度等都可以通过化学方法完全控制,结构也可以精准表征,正好符合生物类似药按化学仿制药管理的要求。

不同注册类别的对比数据来源:根据公开信息整理

目前来看,由于注册类别的差异,司美格鲁肽国内首仿的位置大概率已经直接被锁定。选择以2.2类新药申报的齐鲁制药和百克生物,抢先进入了司美格鲁肽首仿的决赛圈。

其中,齐鲁制药早在2024年9月就提交了司美格鲁肽用于2型糖尿病的注册申请,比百克生物首个适应症申请注册的时间早了近1年。但百克生物在2025年12月申报了第二个适应症,即体重管理,而齐鲁制药还只有单个适应症闯进注册环节。外界纷纷推测,齐鲁制药和百克生物的司美格鲁肽最快将在2026年第三季度获批上市,两者之间的胜负尚难预测。

通常,在原研药专利到期后扎堆上市的仿制药,同质性极大,想要在市场上立足,只能卷价格、卷渠道。但首仿药不同。首仿药利用和后续仿制药之间的审评空白期,可以完成医院准入、市场教育、医保覆盖等方面的很多重要工作,形成竞争优势。作为国内的仿制药巨头,齐鲁制药可谓尝尽首仿药的甜头。早年的奥沙利铂注射液,及旗下最赚钱的单品贝伐珠单抗注射液,都曾是国内首仿品种。尤其是贝伐珠单抗注射液,至今仍是国内最畅销的同类药物,市场占有率甚至超越了原研药企罗氏。

国产针的混战争霸

前面提到,司美格鲁肽的战局会更复杂。

一方面是来自生物类似药的压力,在药监局排队的九源基因、新北江制药,提交司美格鲁肽注册申请的时间甚至早于齐鲁制药,紧随其后的中美华东也虎视眈眈。值得注意的是,九源基因和兄弟企业中美华东一度被认为会拿下司美格鲁肽的首仿药,尤其是中美华东。

起初,中美华东曾尝试以同步挑战诺和诺德核心专利的形式,抢在专利到期前就上市。但最高人民法院最终判决诺和诺德专利有效。此后,中美华东全面转向生物类似药路径,但临床数据、申报质量、商业化能力等方面优势明显,仍是首仿药强有力的竞争对手。中美华东求快、九源基因求稳。2026年2月,九源基因司美格鲁肽提交减重适应症注册申请,挑战国产减肥针的首仿地位。

据外界推测,九源基因最快可能在2027年上半年实现司美格鲁肽降糖和减重双适应症的获批上市,而中美华东则可能在2027年下半年拿到司美格鲁肽的上市资格。如果两家公司都如预期完成审评,那么留给齐鲁制药或者百克生物的时间并不多。

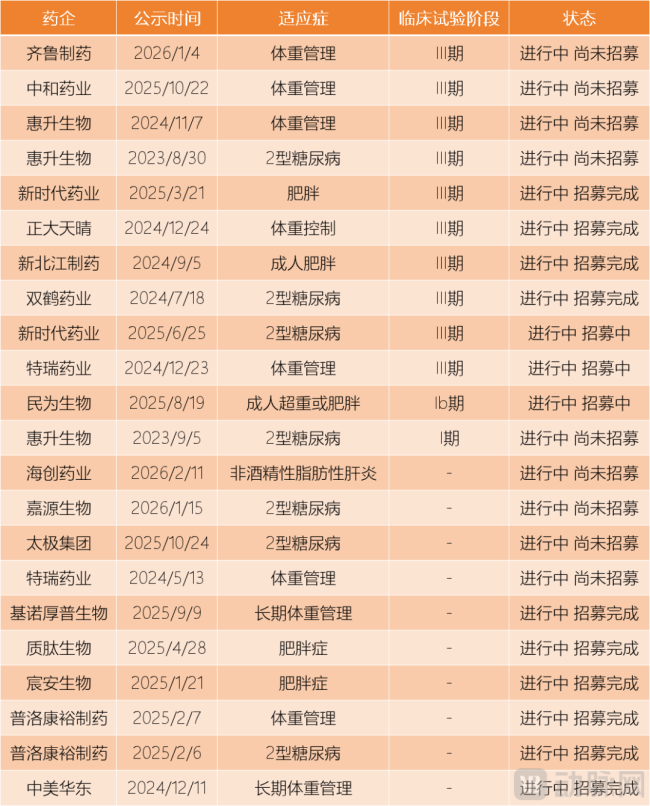

另一方面,在注册申报的队列之外,还有十几家同样以2.2类新药注册的公司,正在开展临床试验,注册申报在即,尤其是华润双鹤、翰宇药业等较早启动临床试验的药企。在去年末的投资者互动中,华润双鹤表示,司美格鲁肽的降糖适应症III期临床正在按计划开展,预计(2025年)内完成,但没有透露可能的上市时间,减重适应症也正在进行内部评价。同时,翰宇药业也明确,司美格鲁肽体重管理和降糖适应症都已经开展III期临床试验,所有受试者都已经入组,并进行给药及随访,并进入收尾阶段,预计(2025)年内完成临床试验。有投资者推测,翰宇药业的司美格鲁肽降糖适应症将在2026年底或者2027年初获批。

部分正在开展临床试验的2.2类国产司美格鲁肽厂商数据来源:根据公开信息整理

减重市场爆发之年

药企在减重适应症上的表现之所以有颠覆性的力量,原因在于减重这个充满想象力的市场,至今未有霸主出现。

存量市场方面,此前,诺和诺德并没能打开国内减重市场。在国内,司美格鲁肽原研药的降糖适应症在2021年就被纳入医保,但减重适应症至今未纳入医保,主攻院外自费市场。据诺和诺德最新的财报数据,2025年,司美格鲁肽在大中华区的销售额约54亿丹麦克朗,约合67亿元人民币,其中,降糖版卖出约56.45亿元,近7倍于减重版卖出的约8.35亿元。而在海外,司美格鲁肽降糖版与减重版的销售额之比为2:1。

而在增量市场方面,国内更是在2026年迎来爆发之年。首先是终端售价的腰斩式降价。根据适应症和用药阶段的不同,国内在售的司美格鲁肽有0.68mg/mL(1.5mL预充)、1.34mg/mL(1.5mL预充)、1.34mg/mL(3mL预充)、2.27mg/mL(3mL预充)、3.2mg/mL(3mL预充)等多个规格。上市之初,常规降糖剂量的1.34mg/mL(1.5mL预充)司美格鲁肽为1120元/支,现价478.8元/支,常规减重剂量的2.27mg/mL(3mL预充)也从1893.67元/支,降价至如今的987.48元/支,降幅都超过50%。

业内纷纷预计,国产司美格鲁肽扎堆上市后,价格还将进一步降低。以维持剂量减重计算,使用原研司美格鲁肽的月费用约1600元,如果国产定价更低,则已经落入多数人可以承受的区间。

其次,近年来,减重门诊在国内兴起。一直以来,人们对打针减肥的接受程度普遍不高,往往会被认为是牺牲健康来换取曼妙身材。但在减肥门诊,针对符合临床上肥胖症指征的患者,医生会要求患者在完善超声、血液、尿液等相关检查后,给出用药、手术等减肥处方,其中就包括司美格鲁肽。在用药的过程中,医生也会严格控制剂量和周期,明确定期复查。医生的介入,让打针减肥的安全性无论从感官上,还是本质上,都更加可控。

目前,不少公立医院都开设了减肥门诊/中心,或者组建减重多学科会诊团队。一些没有专门成立减肥门诊的医院,也可以由营养科、内分泌科等相关科室提供减重服务。据新浪图数室统计,截至2025年,全国各地三甲医院中已有245家开设了减重门诊。以广东为例,2025年该省二级以上医院的体重管理和肥胖症门诊设置率目标已定为50%,并计划在2026年提升至80%以上。医院学科的这种新变化,会在一定程度上加快减肥需求的释放。而国产司美格鲁肽如果能接住这波需求,无疑会占有极大的市场空间。

最后是随着国人健康生活理想的增强,减肥被放在了更重要的位置。根据2023年《中国居民营养与慢性病状况报告》,截至2023年,中国超重及肥胖人口已突破5.3亿,成为全球肥胖人数最多的国家。预计到2030年,中国成年人的肥胖率将达到70.5%。由于肥胖是心血管疾病、糖尿病、脂肪肝和多种癌症的高危因素,“体重管理”已经纳入国家战略。2025年4月,国家卫健委推出《成人肥胖食养指南》,更是引发了全民关于减肥的讨论。体重管理一旦上升为社会热点话题,也会推动减肥需求的释放。

写在最后

不过,硬币的另一面,减重市场的竞争也日趋惨烈。在司美格鲁肽的身后,已经站着三重挑战力量,每种力量之中,都有可能诞生减重市场的王者。

第一重力量,是正在跟进减肥适应症的国产司美格鲁肽。这是距离最近的挑战者。动脉网查询药物临床试验登记平台发现,目前有22个涉及司美格鲁肽的临床试验正在进行中,其中有14项临床试验以减重为适应症,占比超过60%,更有7项减重适应症的临床试验处于III期阶段,BMI≥28的肥胖人群变得紧俏起来。

部分临床试验中的国产司美格鲁肽数据来源:根据公开信息整理

第二重力量,是替尔泊肽、玛仕度肽、埃诺格鲁肽等其他GLP-1类药物。这是短期内最具威胁的挑战者。其中,2025年,司美格鲁肽已经被替尔泊肽赶下药王宝座。

已上市的GLP-1药物 数据来源:根据公开信息整理

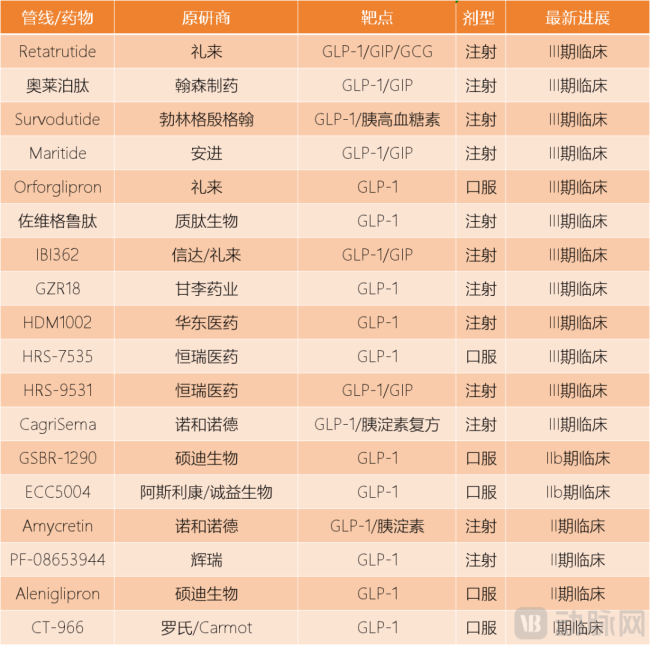

第三重力量,则是一大批开发中的GLP-1迭代药物。这些药物或者采用口服剂型,或者叠加更多靶点,或者开发长效制剂,紧紧压着司美格鲁肽的短板在打,它们中的大多数,已经进入了III期临床试验,上市在即,对司美格鲁肽形成长期威胁。

部分临床试验中的GLP-1管线数据来源:根据公开信息整理

即便是这个正在释放的减重市场,留给国产司美格鲁肽的时间也并不多。一场轰轰烈烈的品牌认知和胖子争夺战,似乎就在眼前。

(责任编辑:zx0600)