消费者需求、渠道场景、竞争环境持续变化,2025年度,蒙牛乳业收入为822.449亿元(人民币,下同),较2024年度的886.748亿元同比下降7.3%;权益股东应占利润同比大幅上升1378.9%,达15.454亿元。

图源:蒙牛乳业财报(截图)

对于全年业务表现,蒙牛乳业称,鲜奶、奶酪、奶粉及国内冰淇淋板块均实现双位数增长;在“两翼”侧,创新业务在精深加工、功能营养等领域取得突破性进展,国际业务在东南亚市场及澳新基地均有不俗表现。

图源:蒙牛乳业财报(截图)

而财报显示,主要因液态奶业务下滑的拖累,导致了蒙牛乳业全年营收的下滑,最终呈现“增利不增收”的局面。不过,蒙牛乳业表示:公司通过一系列精细化管理举措提质增效,毛利率达39.9%,经营活动现金流达87.5亿元,自由现金流达63亿元,三项指标均创下历史最高水平。其中,毛利率提升0.3个百分点,主要是得益于原奶价格下降,品类结构提升。

液态奶拖后腿

作为国内乳品行业亚军,蒙牛乳业业务结构颇为多元,品牌也众多。

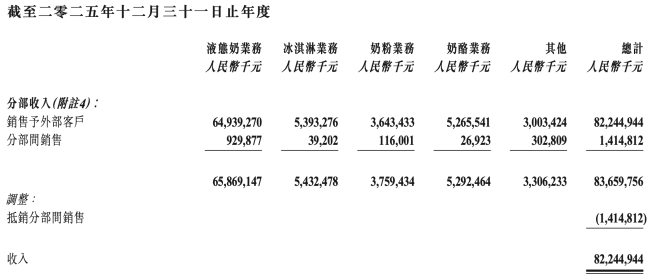

财报显示,2025年,作为蒙牛乳业基本盘的液态奶收入为649.393亿元(2024年为730.656亿元),占蒙牛总收入的79.0%(2024年占比82.4%)。

也就是说,在2025年,蒙牛乳业仅液态奶业务的收益就减少了81.263亿元,成为整体营收下滑的“罪魁祸首”。

不难理解,过去一年,整个国内乳品行业遭遇严峻的市场考验,而蒙牛乳业也很难在整体需求疲软的大趋势下“独善其身”。尤其是在常温板块,除了品类竞争加剧之外,渠道变革也给传统乳企带来巨大的冲击。

尽管如此,蒙牛乳业液态奶板块还是有亮点可寻的。蒙牛乳业在财报中表示,旗下低温板块积极把握消费场景多元化趋势,凭借产品创新、渠道布局上持续突破,盈利能力不断提升,连续21年稳居市场份额第一;蒙牛鲜奶板块实现双位数增长,其中“每日鲜语”实现高双位数增长。

报告期内,蒙牛鲜奶业务在大卖场、O2O渠道市场份额稳居行业第一,京东、天猫、拼多多等主流电商平台市场份额同样位居首位。在港澳市场,年内上市的每日鲜语4.0鲜牛奶、屋顶包鲜牛奶等多款产品,终端门店覆盖数量超1000家。

冰淇淋业务双位数增长

报告期内,蒙牛乳业的冰淇淋收入为53.933亿元(2024年:51.754亿元),占蒙牛总收入的6.5%(2024年:5.8%)。蒙牛乳业称,通过调整产品结构、深化营销联动、优化RTM布局、强化客户黏性、夯实渠道基础、抢占新兴赛道等举措,实现国内冰淇淋业务双位数增长。

报告期内,蒙牛乳业冰淇淋板块“随变转系列”强势回归,脆筒系列推出流芯、双享、小尖尖等多款脆筒冰淇淋;绿色心情上市红豆双皮奶冰淇淋,并联合南方黑芝麻推出黑芝麻冰淇淋;冰+持推出巧克力雪泥、黄皮柠檬棒冰、海盐柠檬雪泥等新品;高端冰淇淋品牌蒂兰圣雪上市中国首款有机冰淇淋蒂兰圣雪沙漠有机鲜牛乳冰淇淋并冰登陆高端会员超市Fudi等渠道,备受市场认可。

国内冰淇淋业务聚焦“随变+绿色心情”双品牌战略,持续优化产品布局、场景适配,也实现了双位数增长,盈利能力持续提升。

蒙牛乳业表示,冰淇淋事业部将持续深化全渠道战略布局,巩固传统渠道基础盘,通过数智化赋能一线业务,实现冰柜覆盖与终端效能的双重提升;强化客户黏性,实现稳定合作客户数量提升。同时,积极抢占潜力赛道增量机会,生鲜电商、兴趣电商、实时零售渠道均达成高增长,休闲零食系统精进产品适配,强化新品进店,加速拓展B端渠道定制及现制业务等新场景,打开更多增量市场空间。

此外,蒙牛乳业在财报中引援第三方数据显示,艾雪品牌稳居印度尼西亚冰淇淋市场份额第一,菲律宾即食冰淇淋市场份额第二,公司于越南冰淇淋市场市占率突破至行业第二。同时,艾雪积极探索海外市场发展及多元品牌发展机遇。

奶粉业务实现全域增长

奶粉收入为36.434亿元(2024年为33.205亿元),占蒙牛总收入的4.4%(2024年占比为3.7%)。

在财报中,蒙牛乳业表示,蒙牛奶粉业务持续聚焦全年龄段人群的营养健康需求,以精准营养为产品与研发的核心战略,提升产品的科技附加值与市场竞争力,同时推动科学品牌沟通、全渠道精耕,驱动奶粉业务下半年增长提速,全年录得收入双位数增长、盈利持续改善,实现跑赢大盘、全域增长。

蒙牛国内婴幼儿配方奶粉业务持续聚焦瑞哺恩品牌。蒙牛乳业称,通过各类营销股东,驱动品牌知名度达历史新高,业绩增速领先行业;而成人奶粉业务持续聚焦悠瑞品牌,2023年12月,蒙牛中老年奶粉登顶全渠道市场份额第一。

此外,蒙牛海外婴配粉品牌贝拉米有机年内录得双位数增长,持续巩固澳洲有机奶粉销量第一的品牌地位,中国跨境有机奶粉连续8年销量第一;并在东南亚市场发展迅猛,越南市场翻倍增长,并持续扩展新加坡、马来西亚、印尼等市场布局。

蒙牛乳业表示,奶粉板块聚焦功能性细分市场,通过科研创新提升产品力,全年增长近双位数,尤其是下半年增长提速至高双位数水平。

奶酪业务稳居行业第一

报告期内,蒙牛乳业的奶酪收入为52.655亿元(2024年为43.197亿元),占蒙牛总收入的6.4%(2024年占比为4.9%)。

蒙牛乳业称,2025年,妙可蓝多紧密围绕To B和To C双轮驱动,坚定推动「产品创新、品牌引领、渠道精耕、管理提效」四大核心举措,奶酪市场占有率持续稳居行业第一,领先优势进一步扩大,盈利能力显著提升。

在C端即食营养奶酪方面,核心单品奶酪棒保持稳健增长。针对年轻人、儿童及银发群体推出奶酪小三角、捷捷高液体奶酪钙、成长酪乳等新品;布局奶酪坚果脆、奶酪小丸子等休闲产品,精准适配山姆、零食量贩等重点渠道,上架后广受市场好评,进一步拓宽了消费场景。

C端家庭餐桌奶酪方面,公司通过品类优化实现稳步增长。国产淡味黄油贴合中式烹饪习惯,销售规模稳步提升;马苏里拉奶酪和奶酪片销量持续增长。

蒙牛乳业称,妙可蓝多B端在餐饮工业奶酪领域成效显著。依托爱氏晨曦“专业乳品”与妙可蓝多“专业奶酪”形成的“两油一酪”全品类优势,聚焦西式快餐、烘焙、茶咖等五大核心客户群,为B端客户提供一站式奶酪解决方案,核心产品快速增长,马斯卡彭国产原制奶酪实现规模化销售。

报告期内,蒙牛奶酪板块全年增长超20%,展现出强劲的增长态势。蒙牛通过进一步加强与妙可蓝多的协同,深化对其供应链、市场、渠道资源的全面赋能,助力妙可蓝多奠定行业绝对领先地位。

净利润缘何大涨?

截至2025年末,蒙牛于全国共设有生产基地45个,并设在印度尼西亚2个、澳洲2个及菲律宾1个生产基地,年产能合共为1394万吨(2024年和2023年分别为1399万吨和1404万吨)。

对比2024年,蒙牛乳业减少了新西兰生产基地,产能也减少了5万吨。

不过,相比处理上述现制产能之外,蒙牛乳业利润增长的最大因素则来自于资产减值的大幅收窄。2025年蒙牛计提的资产减值预计在22亿至24亿元之间,相较于2024年高达40亿元的减值规模显著减少。

除此之外,蒙牛乳业清理应收账款及委托贷款等历史遗留问题,对资产负债表修复,进一步释放了利润空间。若剔除减值影响,公司经营利润率预计达到7.9至8.1%,较2024年也有明显提升。

与此同时,蒙牛乳业内部也在积极的降本增效。

业务经营费用总额(包括销售及经销费用、行政费用及教育附加费、城市维护建设税及其他税项)下降5.7%至262.440亿元。其中,销售及经销费用减少6.4%至216.122亿元,占集团收入的26.3%。不过,蒙牛乳业也并未因此缩减营销费用,产品和品牌宣传及营销费用反而上升了4.2%至74.105亿元,占集团收入的9.0%。此外,报告期内,蒙牛乳业的行政费用、教育附加费、城市维护建设税及其他税项同比均有不同程度的下降。

蒙牛乳业称,受收入下滑影响,尽管本公司持续强化营销费用的优化和固定成本管控,但规模经济效益仍被削弱,导致经营利润率同比下降;面对外部环境变化,本公司仍坚持战略定力,加大研发及数字化领域投入,持续提升核心竞争力及运营效率。本公司经营利润率为8.0%,较2024年(经营利润率:8.2%)略为下降,但仍较2024年以前年度有所提升。

值得一提的是,2025年末,蒙牛乳业于中国大陆、香港、大洋洲及东南亚合计共聘用僱员超38000名。较2024年末的超41000名少了约3000人。僱员总成本(包括董事及高级管理人员薪金)也从2024年的81.315亿元减少至77.341亿元。仅此一项,也为蒙牛乳业同比减少近4亿元的支出。

(责任编辑:zx0600)